Mayara Moraes, Agência Indusnet Fiesp

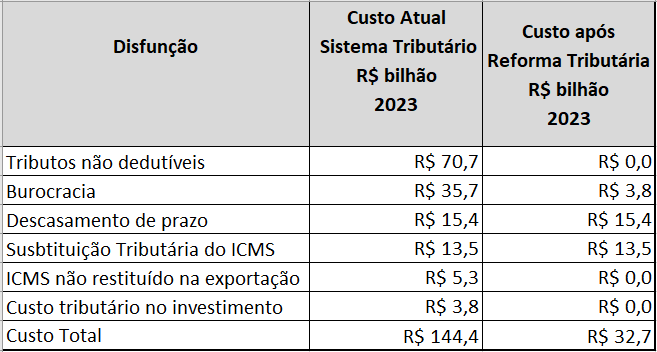

Em 2023, o custo gerado pelas disfunções do atual sistema tributário brasileiro foi de R$ 144,4 bilhões para a indústria de transformação, indica a Fiesp. De acordo com a pesquisa Custos das Disfunções do Atual Sistema Tributário e o Impacto pela Reforma Tributária, elaborada pelo Departamento de Tecnologia e Competitividade da entidade, esse valor corresponde a 2,91% do faturamento anual do setor.

Hoje, a complexidade regulatória e o desajuste de tributos indiretos, como PIS, COFINS, IPI, ICMS e ISS prejudicam empresas e oneram consumidores, porque impactam negativamente os custos dos produtos nacionais e comprometem a competividade desses itens nos mercados doméstico e internacional.

Os custos financeiros do sistema atual são causados pelas seguintes disfunções:

Tributos não dedutíveis: tributos previstos pelo regulamento atual que não permitem o crédito em algumas operações.

Custo atual: R$ 70,7 bilhões

Burocracia: custos com administração do sistema tributário.

Custo atual: R$ 35,7 bilhões

Descasamento de prazo: custo financeiros para recolhimento dos tributos com prazo anterior ao prazo para recebimento das vendas.

Custo atual: R$ 15,4 bilhões

Substituição Tributária do ICMS: custo das empresas para administrar o regime de Substituição Tributária do ICMS.

Custo atual: R$ 13,5 bilhões

ICMS não restituído na exportação: crédito de ICMS dos custos dos produtos exportados são de difícil utilização ou restituição pelas empresas.

Custo atual: R$ R$ 5,3 bilhões

Custo tributário no investimento: perda tributária gerada pela regra de restituição fracionada do ICMS, PIS e Cofins pagos na aquisição de bens de capital.

Custo atual: R$ 3,8 bilhões

De acordo com a Fiesp, a Reforma Tributária, introduzida pela Emenda Constitucional nº 132/2023, pode provocar uma redução de 77% nos custos atuais. Isto é, os custos passariam de R$ 144,4 bilhões para R$ 32,7 bilhões, algo em torno de 0,66% do faturamento da indústria de transformação.

Veja o impacto detalhado da Reforma Tributária na redução dos custos associados às disfunções do atual sistema tributário:

É possível que custos gerados pelo mecanismo de Substituição Tributária e pelo Descasamento de Prazo sejam mantidos porque soluções para estas disfunções não são previstas pelo texto atual da Reforma Tributária. A Fiesp recomenda alguns aperfeiçoamentos, que devem corrigir esses dois obstáculos.

Em relação ao Prazo de Recolhimento, a Fiesp julga importante – diante ao sistema proposto na regulamentação dos novos impostos (PLP 68/2024) – a instituição de um prazo alongado para compensação de débitos e para recolhimento dos tributos das vendas recebidas por meios de pagamento que não sejam eletrônicos.

Com relação a Substituição Tributária, é possível reduzir o custo da sua disfunção caso o mecanismo seja restrito aos produtos com maior relevância para a arrecadação, como combustíveis, cigarros, medicamentos e bebidas alcóolicas.

Se adotadas essas melhorias, a redução dos custos das disfunções do sistema atual seria da ordem de 94%. Os custos atuais passariam de R$ 144 bilhões para R$ 8,8 bilhões, cerca de 0,18% do faturamento.

No entanto, a Fiesp alerta que, como a previsão para a conclusão integral da substituição do sistema atual é somente em 2033, a redução total dos custos com as disfunções do sistema atual seria alcançada apenas a partir daquele ano

Aprimoramentos previstos pela Reforma Tributária

Comparado ao atual sistema tributário, o novo sistema promove aprimoramentos significativos, como as propostas de regime de não cumulatividade plena, de uniformização dos regimes diferenciados e incentivados e de não tributação da exportação. Entretanto, alguns aperfeiçoamentos ainda são necessários para que os resultados econômicos para o país possam ser potencializados.

A Reforma Tributária tem potencial de ampliar o crescimento do PIB, no médio e longo prazo, em até 20% à mais comparativamente ao cenário sem a reforma tributária, segundo estudos publicados. [1]

Portanto, a adoção de um sistema tributário que elimine ou reduza as disfunções existentes no atual sistema tem grande relevância para a competitividade das empresas e para o desenvolvimento econômico do país.

[1] BORGES, B. Impactos macroeconômicos estimados da proposta de reforma tributária consubstanciada na PEC 45/2019. Nota técnica preparada para o Centro de Cidadania Fiscal. CCiF, Junho de 2020. Acessível em: https://ccif.com.br/wp-content/uploads/2020/10/CCiF_NT_Impactos.pdf